2020年1-5月聚乙烯进口简析

2020年1-5月PE总进口约686.79万吨,同比去年减少0.18%。其中LDPE进口约126万吨

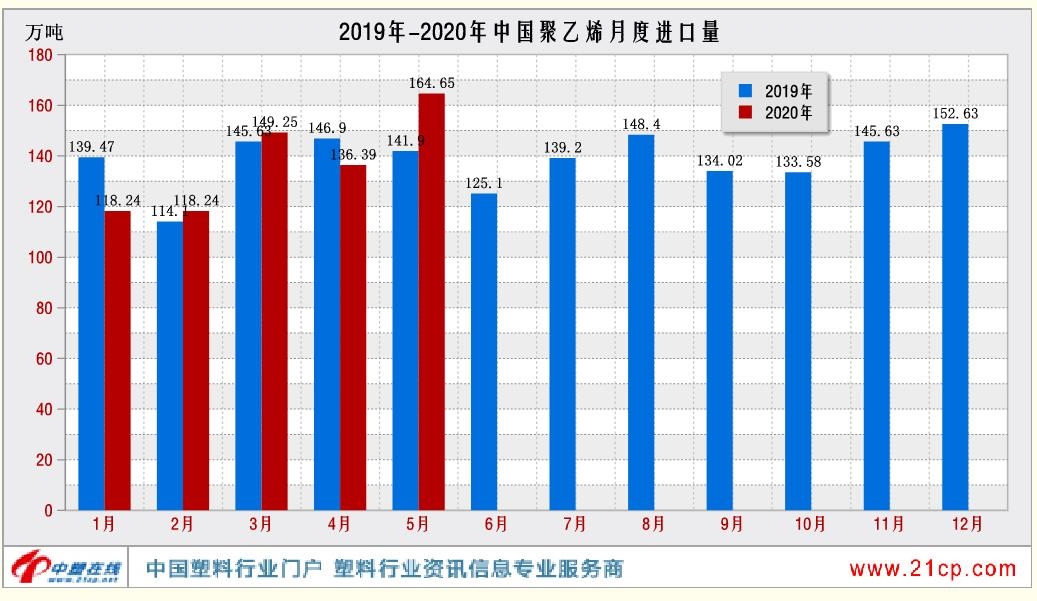

2020年1-5月PE总进口约686.79万吨,同比去年减少0.18%。其中LDPE进口约126万吨,同比减少9.95%,HDPE进口约340.42万吨,同比增加4.25%,LLDPE进口约220.37万吨,同比减少0.52%。一季度中国PE进口量约385.75万吨,同比减少13.45万吨,降幅约3.37%,主要由于这段时间正值春节假期前后,市场商谈以及物流运输基本停滞,加上今年受新冠疫情影响,部分国家“锁国”,直接影响到港口的装卸和报关等工作。4月份单月PE进口量同比续减,减量约10.51万吨,降幅约7.15%。5月份,随着疫情逐渐被控制,各国复工率提高,物流运输通畅,国际进口货源明显增多,5月份进口量约164.65万吨,环比增加20.72%,同比增加16.03%。

图1

图1

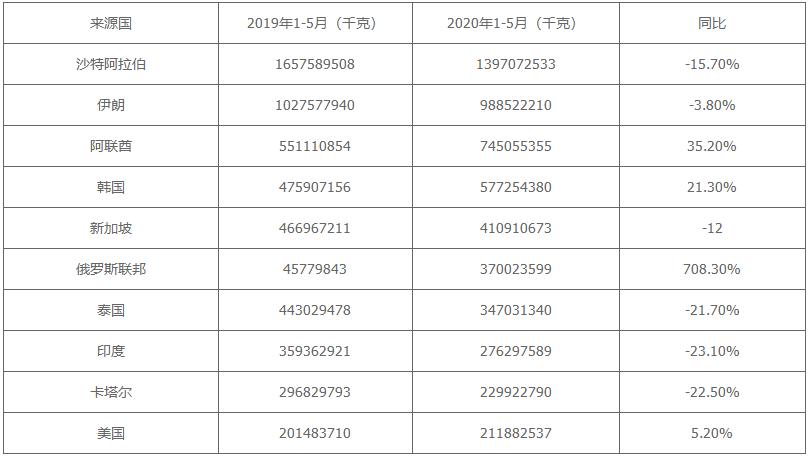

从进口来源国看,传统的中东地区的沙特、伊朗、卡塔尔等国供应出现明显同比下滑,主要原因在于全球疫情爆发后,中东国家偏向于供应价格较高的欧洲地区。印度供应下滑主要是其政府封城、部分工厂停工所致。其它阿联酋、韩国、俄罗斯、美国等进口量同比上调,值得一提的是,俄罗斯新装置扩能,市场供应充足,俄罗斯货源供应中国市场大幅增加。

表1

表1

从各省、市方面的进口数据可以看出华东、华南地区仍是国内主要的进口区域。2020年1-5月浙江省进口187.27万吨,约占27.4%;上海市进口124.02万吨,约占18.1%;广东省进口101.56万吨,约占14.8%。下面按企业注册地做前十排名。

表2

表2

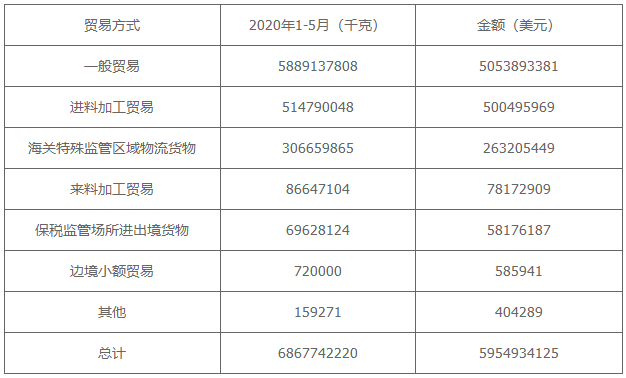

中国聚乙烯进口贸易方式排在第一位的是一般贸易,占比在85.8%,凸显聚乙烯进口料在国内消费中的地位,也决定了对外依存度之高,国内产能尚不足以满足国内需求;第二位是进料加工贸易,占7.5%。

表3

表3

6月国内PE市场重拾涨势,进口货源价格或有优势,另外国际卫生事件基本得到控制,各国生产陆续恢复,而国内石化检修装置增多,国内供应量减少,因此预计6月份进口量或有增加,重点关注贸易摩擦及国内外价差变化情况。

图1从进口来源国看,传统的中东地区的沙特、伊朗、卡塔尔等国供应出现明显同比下滑,主要原因在于全球疫情爆发后,中东国家偏向于供应价格较高的欧洲地区。印度供应下滑主要是其政府封城、部分工厂停工所致。其它阿联酋、韩国、俄罗斯、美国等进口量同比上调,值得一提的是,俄罗斯新装置扩能,市场供应充足,俄罗斯货源供应中国市场大幅增加。

表1从各省、市方面的进口数据可以看出华东、华南地区仍是国内主要的进口区域。2020年1-5月浙江省进口187.27万吨,约占27.4%;上海市进口124.02万吨,约占18.1%;广东省进口101.56万吨,约占14.8%。下面按企业注册地做前十排名。

表2中国聚乙烯进口贸易方式排在第一位的是一般贸易,占比在85.8%,凸显聚乙烯进口料在国内消费中的地位,也决定了对外依存度之高,国内产能尚不足以满足国内需求;第二位是进料加工贸易,占7.5%。

表36月国内PE市场重拾涨势,进口货源价格或有优势,另外国际卫生事件基本得到控制,各国生产陆续恢复,而国内石化检修装置增多,国内供应量减少,因此预计6月份进口量或有增加,重点关注贸易摩擦及国内外价差变化情况。

版权声明

本文仅代表作者观点,不代表本站立场。

本文来自网络,如有侵权及时联系本网站。

本文标签: