6月份通用塑料进出口简析

后疫情时期,各行各业皆在等待重启亦或正处重启阶段中。对于塑料市场而言,无论通过筑底稳步走高还是炒作快

后疫情时期,各行各业皆在等待重启亦或正处重启阶段中。对于塑料市场而言,无论通过筑底稳步走高还是炒作快速拉涨,软胶和硬胶均价都已回归2019年末的水平。除了原油、单体、期货、石化等老生常谈的基础数据外,塑料原料进出口量也在6月份出现了显著增长,尤其是进口量,甚至可以称作“报复性提升”,而各中利弊,仍应理性看待。

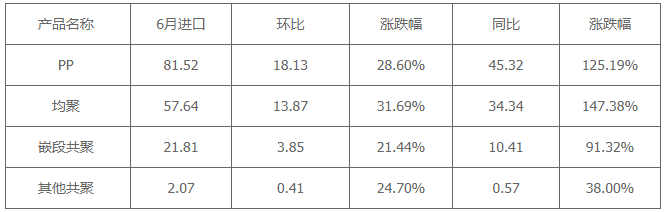

进口:(单位:万吨)

简析:6月份聚丙烯(PP)进口量创下历史新高,但有些时候,“高”与“好”并不能划上等号,至少对于现阶段的市场来说是弊大于利的。尽管进口的增加极大的丰富了国内PP资源,却也加剧了市场竞争,首先,部分低价进口料抢占了国产料的生存空间,拖累PP价格上行的步伐;其次,进口料的涌入导致本就供大于求的市场雪上加霜,为行情向好施加了相当的阻力。

简析:6月份聚丙烯(PP)进口量创下历史新高,但有些时候,“高”与“好”并不能划上等号,至少对于现阶段的市场来说是弊大于利的。尽管进口的增加极大的丰富了国内PP资源,却也加剧了市场竞争,首先,部分低价进口料抢占了国产料的生存空间,拖累PP价格上行的步伐;其次,进口料的涌入导致本就供大于求的市场雪上加霜,为行情向好施加了相当的阻力。

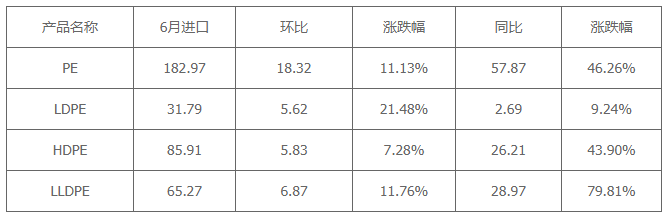

简析:无独有偶,6月份聚乙烯(PE)的进口量同样登顶了历史高点,这代表国内PE的自给率再度下降。当月,PE各品类国产自给率均未过半,其中LDPE国产自给率仅为39.57%。中国作为PE消费大国,进口数据却始终高居不下,导致市场丧失了在行情变化中的关键话语权。

简析:无独有偶,6月份聚乙烯(PE)的进口量同样登顶了历史高点,这代表国内PE的自给率再度下降。当月,PE各品类国产自给率均未过半,其中LDPE国产自给率仅为39.57%。中国作为PE消费大国,进口数据却始终高居不下,导致市场丧失了在行情变化中的关键话语权。

简析:由于另一个聚氯乙烯(PVC)进口大国,也是中国的邻居——印度,因抗疫而封城封国,所以致使投递无门的进口货源不断流入我国市场,这便是6月份PVC进口数据肉眼可见宽幅增长的主要原因,也势必将对国内货源产生较大的冲击。不过,好在目前下游管材行业采购情况良好,PVC市场短期内仍可保持上行趋势。

简析:由于另一个聚氯乙烯(PVC)进口大国,也是中国的邻居——印度,因抗疫而封城封国,所以致使投递无门的进口货源不断流入我国市场,这便是6月份PVC进口数据肉眼可见宽幅增长的主要原因,也势必将对国内货源产生较大的冲击。不过,好在目前下游管材行业采购情况良好,PVC市场短期内仍可保持上行趋势。

简析:硬胶两兄弟进口量的增长中包含了“理性”和“良性”,国内需求的回升在其中扮演了重要的角色。6月份,不光有如火如荼的直播带货和618电商节等线上活动刺激消费;空调、冰箱、冰柜等家电的开工率也普遍高企,负荷在8-9成左右。

简析:硬胶两兄弟进口量的增长中包含了“理性”和“良性”,国内需求的回升在其中扮演了重要的角色。6月份,不光有如火如荼的直播带货和618电商节等线上活动刺激消费;空调、冰箱、冰柜等家电的开工率也普遍高企,负荷在8-9成左右。

出口:(单位:万吨)

简析:考虑到国外依然严峻的抗疫形势,6月份的出口数据较为平淡,且后市可能面临的考验也不容忽视。虽然东盟在出口国家中的比重逐年上升,但暂时仍无法撼动美国和欧盟作为中国主要出口市场的地位,而中美日益尖锐的地缘政治风险却为此蒙上的阴影。塑料作为大宗商品,无论原料还是上下游产品均与世界紧密相连。

简析:考虑到国外依然严峻的抗疫形势,6月份的出口数据较为平淡,且后市可能面临的考验也不容忽视。虽然东盟在出口国家中的比重逐年上升,但暂时仍无法撼动美国和欧盟作为中国主要出口市场的地位,而中美日益尖锐的地缘政治风险却为此蒙上的阴影。塑料作为大宗商品,无论原料还是上下游产品均与世界紧密相连。

注:内容有删减

进口:(单位:万吨)

简析:6月份聚丙烯(PP)进口量创下历史新高,但有些时候,“高”与“好”并不能划上等号,至少对于现阶段的市场来说是弊大于利的。尽管进口的增加极大的丰富了国内PP资源,却也加剧了市场竞争,首先,部分低价进口料抢占了国产料的生存空间,拖累PP价格上行的步伐;其次,进口料的涌入导致本就供大于求的市场雪上加霜,为行情向好施加了相当的阻力。简析:无独有偶,6月份聚乙烯(PE)的进口量同样登顶了历史高点,这代表国内PE的自给率再度下降。当月,PE各品类国产自给率均未过半,其中LDPE国产自给率仅为39.57%。中国作为PE消费大国,进口数据却始终高居不下,导致市场丧失了在行情变化中的关键话语权。简析:由于另一个聚氯乙烯(PVC)进口大国,也是中国的邻居——印度,因抗疫而封城封国,所以致使投递无门的进口货源不断流入我国市场,这便是6月份PVC进口数据肉眼可见宽幅增长的主要原因,也势必将对国内货源产生较大的冲击。不过,好在目前下游管材行业采购情况良好,PVC市场短期内仍可保持上行趋势。简析:硬胶两兄弟进口量的增长中包含了“理性”和“良性”,国内需求的回升在其中扮演了重要的角色。6月份,不光有如火如荼的直播带货和618电商节等线上活动刺激消费;空调、冰箱、冰柜等家电的开工率也普遍高企,负荷在8-9成左右。出口:(单位:万吨)

简析:考虑到国外依然严峻的抗疫形势,6月份的出口数据较为平淡,且后市可能面临的考验也不容忽视。虽然东盟在出口国家中的比重逐年上升,但暂时仍无法撼动美国和欧盟作为中国主要出口市场的地位,而中美日益尖锐的地缘政治风险却为此蒙上的阴影。塑料作为大宗商品,无论原料还是上下游产品均与世界紧密相连。注:内容有删减

版权声明

本文仅代表作者观点,不代表本站立场。

本文来自网络,如有侵权及时联系本网站。

本文标签: