平静之下暗流涌动 聚乙烯尚有硬仗要打

话说行情大势,有起便有落,有开便有合。第一季度,恰疫情纵横,诸地闭门封城,罕见交易,致使市场上下失守

话说行情大势,有起便有落,有开便有合。第一季度,恰疫情纵横,诸地闭门封城,罕见交易,致使市场上下失守,价格日落千丈;第二季度,后疫情时期,万物疲弊,百废待兴,多品种各凭手段,克复旧土,有成本之功,也免不了炒作之力;今朝时至端午前夕,列位几经跌宕,已颇有成绩,故盘踞而坐,徐徐梳理。然聚乙烯(PE)却不怠慢分毫,平静之下暗流涌动,令其顿感不安,第三季度,恐尚难得闲,仍余硬仗要打。

一,国际原油恐至压力位

国际原油盘中跌至负值后,OPEC+成员国开始戮力同心,一纸历史级协议的达成,推动油价开启反弹之路。截止6月22日,Nymex WTI原油突破40美元/桶,收盘40.46美元/桶,环比增长21.7%;IPE 布伦特原油收盘43.08美元/桶,环比增长22.6%。然而,数字虽然光鲜,前景却引人担忧。一来,在这波涨幅当中,多数OPEC+成员国已经倾尽全力。作为中东主要产油国沙特阿拉伯更是对无休止的减产行动颇感厌烦,并称自7月起将不再为他国减产不力买单;二来,国外疫情,尤其是美国的疫情形势仍不容乐观,在反种族歧视抗议加剧的局面下,多州新增确诊病例人数上升,促使全球避险情绪再度升温;三则美联储对未来全球经济的预期黯淡,并表示将维持利率不变直至2022年,同时警告称,经济将从新冠病毒的衰退中长期复苏。

二,第三季度起供应压力陡增

PE不同于PP与ABS有风口带动。其之所以能够在5-6月份迂回修复行情,与供应紧缺密不可分。而第三季度,前期检修的装置陆续开车,后续停车装置明显减少,加上因疫情原因推迟投产的产能开始投放,供应端需要面临的压力将大幅增加。

表1:第三季度计划重启产能

表1:第三季度计划重启产能

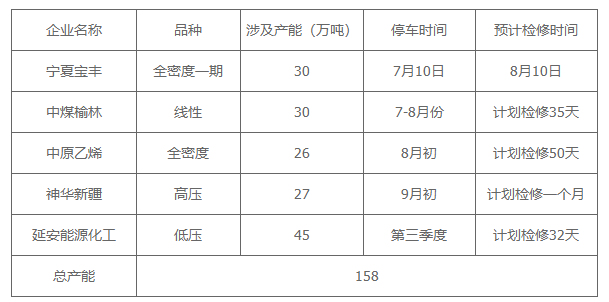

表2:第三季度计划检修产能

表2:第三季度计划检修产能

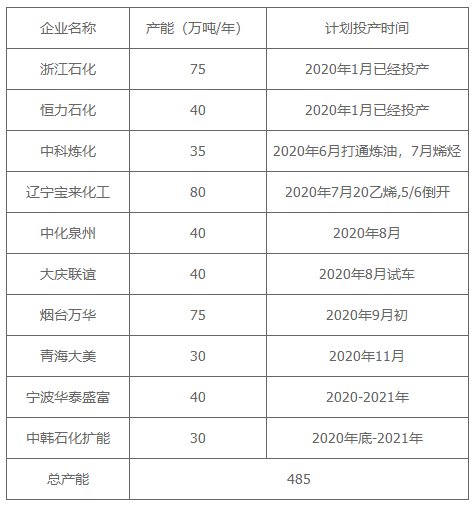

表3:2020年PE计划新增产能表

表3:2020年PE计划新增产能表

由上表1、表2可见,第三季度PE市场计划重启产能高达358万吨,而与之对应的计划检修产能仅158万吨,存在较为明显的差距。又由表3可见,2020年PE计划新增的485万吨产能之中,唯有浙江石化与恒力石化(涉及产能115万吨)于上半年度成功投产,其余如辽宁宝来化工(原计划第一季度投产)等皆由于疫情等因素的影响出现不同程度的延迟,这也变相给下半年的市场供应带来较大的冲击。

第三:需求难掩疲态

PE需求方面应一分为二来分析。国内方面,上半年,疫情叠加农膜季节性淡季(目前农膜开工率处于14%的历史低位),需求面的表现相当不理想。下半年,在成品库存消化后,下游势必迎来一轮补货周期,成交的提升似乎水到渠成。然而,不确定因素仍旧存在,各地开始严格执行禁塑令,可能对塑料制品的增长形成抑制作用。国外方面,当前疫情虽然正在逐步消退,但也有反复情况的出现,出口订单大面积恢复的愿景恐怕难以在第三季度实现。

总结:触底反弹后,下半年市场大环境将较上半年有一定改观,故PE总体趋势依然向好,至于能走的多快,走的多远,且观其如何打好供需这场硬仗。

一,国际原油恐至压力位

国际原油盘中跌至负值后,OPEC+成员国开始戮力同心,一纸历史级协议的达成,推动油价开启反弹之路。截止6月22日,Nymex WTI原油突破40美元/桶,收盘40.46美元/桶,环比增长21.7%;IPE 布伦特原油收盘43.08美元/桶,环比增长22.6%。然而,数字虽然光鲜,前景却引人担忧。一来,在这波涨幅当中,多数OPEC+成员国已经倾尽全力。作为中东主要产油国沙特阿拉伯更是对无休止的减产行动颇感厌烦,并称自7月起将不再为他国减产不力买单;二来,国外疫情,尤其是美国的疫情形势仍不容乐观,在反种族歧视抗议加剧的局面下,多州新增确诊病例人数上升,促使全球避险情绪再度升温;三则美联储对未来全球经济的预期黯淡,并表示将维持利率不变直至2022年,同时警告称,经济将从新冠病毒的衰退中长期复苏。

二,第三季度起供应压力陡增

PE不同于PP与ABS有风口带动。其之所以能够在5-6月份迂回修复行情,与供应紧缺密不可分。而第三季度,前期检修的装置陆续开车,后续停车装置明显减少,加上因疫情原因推迟投产的产能开始投放,供应端需要面临的压力将大幅增加。

表1:第三季度计划重启产能表2:第三季度计划检修产能表3:2020年PE计划新增产能表由上表1、表2可见,第三季度PE市场计划重启产能高达358万吨,而与之对应的计划检修产能仅158万吨,存在较为明显的差距。又由表3可见,2020年PE计划新增的485万吨产能之中,唯有浙江石化与恒力石化(涉及产能115万吨)于上半年度成功投产,其余如辽宁宝来化工(原计划第一季度投产)等皆由于疫情等因素的影响出现不同程度的延迟,这也变相给下半年的市场供应带来较大的冲击。

第三:需求难掩疲态

PE需求方面应一分为二来分析。国内方面,上半年,疫情叠加农膜季节性淡季(目前农膜开工率处于14%的历史低位),需求面的表现相当不理想。下半年,在成品库存消化后,下游势必迎来一轮补货周期,成交的提升似乎水到渠成。然而,不确定因素仍旧存在,各地开始严格执行禁塑令,可能对塑料制品的增长形成抑制作用。国外方面,当前疫情虽然正在逐步消退,但也有反复情况的出现,出口订单大面积恢复的愿景恐怕难以在第三季度实现。

总结:触底反弹后,下半年市场大环境将较上半年有一定改观,故PE总体趋势依然向好,至于能走的多快,走的多远,且观其如何打好供需这场硬仗。

版权声明

本文仅代表作者观点,不代表本站立场。

本文来自网络,如有侵权及时联系本网站。

本文标签: