二季度工程塑料市场回顾

2020年上半年已经接近尾声,静观这半年来的行情走势,可谓是几家欢乐几家愁!以通用塑料来说,PP、A

2020年上半年已经接近尾声,静观这半年来的行情走势,可谓是几家欢乐几家愁!以通用塑料来说,PP、ABS是近段时间热搜排行榜的主角。那么工程料市场呢?在这被搅得混乱的塑市中,是否也有它们的一席之地呢?下面跟着小编来简单回顾下近期工程料市场的概况:

PC市场行情概述:截止目前华东地区双酚A价格为11450元/吨,较季初价格上涨了3850元/吨,较节前下跌了200元/吨左右。上游原料价格弱势运行,下游未有补货意向,持货商出货节奏不畅,成本支撑不断减弱,未能给PC市场带来有效支撑,导致短期内的PC行情处于弱势局面。

中国塑料城PC市场部分牌号价格表

中国塑料城PC市场部分牌号价格表

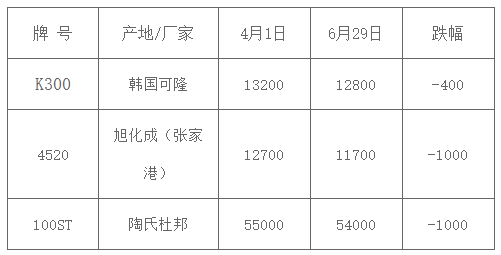

PA市场行情概述:首先我们来看尼龙的上游己内酰胺和已二酸的情况。目前华东己内酰胺液体价格为10600元/吨左右,较季初上涨2800元/吨,固体价格为10500元/吨,较季初上涨2200元/吨。上游强劲的支撑,使得PA6市场价格持续上涨,但受制于下游需求的转弱,部分商家心态松动出现让利举措。预计,短期内的PA6市场或受需求影响有走软可能。然后在看已二酸,华东已二酸价格为6300元/吨,较季初上涨200元/吨,较节前下跌300元左右/吨。当前上游己二酸现货价格低位暂稳,对PA66成本面支撑无力,但目前国内工厂开工率普遍不高,对于PA66长期供应过剩的局面得以缓解。目前商家让利意向较弱,市场询价气氛偏暖。但下游工厂对高价货有抵触情绪,交投放量艰难。预计,短期内的PA66市场行情有转好可能。

中国塑料城PA市场部分牌号价格表

中国塑料城PA市场部分牌号价格表

PMMA市场行情概述:目前华东MMA价格为11800元/吨,较季初上涨3700元/吨左右,较节前下跌300元/吨左右。由于当前PMMA市场上游原料MMA持续跌势,又临近月底,场内报价混乱,需求面薄弱。预计,短期内的PMMA市场走跌可能性较大。

中国塑料城PMMA市场部分牌号价格表

中国塑料城PMMA市场部分牌号价格表

POM市场行情概述:“上软下弱”的局面始终围绕着POM市场。上游原料持续走跌,下游进入传统淡季,终端需求持续萎缩,市场交易氛围冷冷清清。预计,短期内的POM市场将维持区间震荡,后期要持续关注原油及原料的走势情况。

中国塑料城POM市场部分牌号价格表

中国塑料城POM市场部分牌号价格表

综合来看,目前国际原油已经到达压力位,短期内或于40美元/桶来回震荡,而工程塑料的诸多单体也无下行预期,故综合成本暂不至于流失殆尽,仍然能够给予市场些许支撑。最关键的制约因素显而易见,来自于终端需求,虽然国内疫情处于可控阶段,但是国际疫情的不缺性较强,海外市场需求尚未出现好转,因此,出口依赖型企业无法摆脱困境,这也直接导致国内塑料制品消费需求的恢复进程有所滞后。部分产品(如PC)经历了一波回暖行情后,终究还是难以突破成交所施加的阻力,回归弱势格局。预计,第三季度的工程塑料市场迂回向下的可能性偏大,商家应时刻提防风险。

PC市场行情概述:截止目前华东地区双酚A价格为11450元/吨,较季初价格上涨了3850元/吨,较节前下跌了200元/吨左右。上游原料价格弱势运行,下游未有补货意向,持货商出货节奏不畅,成本支撑不断减弱,未能给PC市场带来有效支撑,导致短期内的PC行情处于弱势局面。

中国塑料城PC市场部分牌号价格表PA市场行情概述:首先我们来看尼龙的上游己内酰胺和已二酸的情况。目前华东己内酰胺液体价格为10600元/吨左右,较季初上涨2800元/吨,固体价格为10500元/吨,较季初上涨2200元/吨。上游强劲的支撑,使得PA6市场价格持续上涨,但受制于下游需求的转弱,部分商家心态松动出现让利举措。预计,短期内的PA6市场或受需求影响有走软可能。然后在看已二酸,华东已二酸价格为6300元/吨,较季初上涨200元/吨,较节前下跌300元左右/吨。当前上游己二酸现货价格低位暂稳,对PA66成本面支撑无力,但目前国内工厂开工率普遍不高,对于PA66长期供应过剩的局面得以缓解。目前商家让利意向较弱,市场询价气氛偏暖。但下游工厂对高价货有抵触情绪,交投放量艰难。预计,短期内的PA66市场行情有转好可能。

中国塑料城PA市场部分牌号价格表PMMA市场行情概述:目前华东MMA价格为11800元/吨,较季初上涨3700元/吨左右,较节前下跌300元/吨左右。由于当前PMMA市场上游原料MMA持续跌势,又临近月底,场内报价混乱,需求面薄弱。预计,短期内的PMMA市场走跌可能性较大。

中国塑料城PMMA市场部分牌号价格表POM市场行情概述:“上软下弱”的局面始终围绕着POM市场。上游原料持续走跌,下游进入传统淡季,终端需求持续萎缩,市场交易氛围冷冷清清。预计,短期内的POM市场将维持区间震荡,后期要持续关注原油及原料的走势情况。

中国塑料城POM市场部分牌号价格表综合来看,目前国际原油已经到达压力位,短期内或于40美元/桶来回震荡,而工程塑料的诸多单体也无下行预期,故综合成本暂不至于流失殆尽,仍然能够给予市场些许支撑。最关键的制约因素显而易见,来自于终端需求,虽然国内疫情处于可控阶段,但是国际疫情的不缺性较强,海外市场需求尚未出现好转,因此,出口依赖型企业无法摆脱困境,这也直接导致国内塑料制品消费需求的恢复进程有所滞后。部分产品(如PC)经历了一波回暖行情后,终究还是难以突破成交所施加的阻力,回归弱势格局。预计,第三季度的工程塑料市场迂回向下的可能性偏大,商家应时刻提防风险。

版权声明

本文仅代表作者观点,不代表本站立场。

本文来自网络,如有侵权及时联系本网站。

本文标签: