解析2018年影响聚丙烯市场走势的因素

【 市场速览】2018接近尾声,不一样的2018不一样的聚丙烯,在下半年未准备好的时机PP迎来爆发式

【 市场速览】2018接近尾声,不一样的2018不一样的聚丙烯,在下半年未准备好的时机PP迎来爆发式上行,在多数人都看涨的行情下断崖式下跌,拉丝经历8000-11000-9000的跨步,对于反复出现的行情,我们本篇从影响2018年影响聚丙烯市场走势的因素进行分析:

原油涨跌反复

中国作为大的原油进口国,对外依存度已经超过了60%,大规模的原油进口以及超高依存度也导致中国面临较大的原油风险。近年来国际油价一直在60-75美元/桶之间徘徊,持续低油价已经完全失去了对油制聚烯烃市场的成本支撑。在高利润驱使下,部分长期停产的低效产能出现复产情况,在2018年下半年火爆行情来临时油制装置持续保持高开工率。

通过将近年来PP期货价格与原油价格进行相关性分析,发现两者相关系数达到0.82,呈高度正相关。PP长、短期价格走势与国际油价保持同步,短期的背离也会随着时间的推移而慢慢修正。这是因为原油的价格为公开透明,对市场的影响也大。从实际生产过程看,原油价格的变动真正反映到下游成本存在一定的滞后,需要一个月以上的时间,造成当前聚丙烯价格随原油价格变动如此频繁的原因主要是原油价格对市场参与主体心态上的影响,同时汇率对原油价格的影响是不容忽视的。

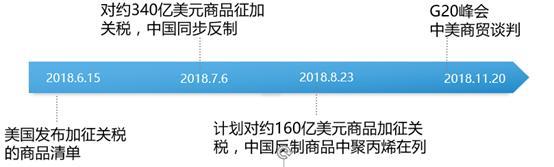

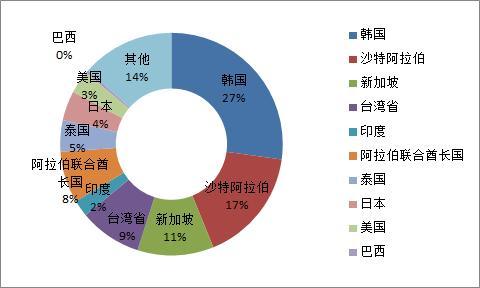

中美贸易争端突发 我们以均聚产品为例,2017年进口数据中,美国进口总量占均聚全年进口量的3%,进口仍集中在韩国、沙特、新加坡等国家。

我们以均聚产品为例,2017年进口数据中,美国进口总量占均聚全年进口量的3%,进口仍集中在韩国、沙特、新加坡等国家。 随着聚丙烯国内产能的逐渐扩大,自给自足将得以实现,目前内外盘长期倒挂导致进口量已经明显缩减,部分共聚产品国内难以实现,仍需维持进口,但进口量仅维持在0.5-1万吨附近。现在从美国进口的聚丙烯较少,即便有也多维持来料加工,考虑到核销产品在内,税费将更低,基本没有影响。值得关注的是丙烷同步出现在了加税名单当中,在聚丙烯产能中,PDH丙烷脱氢制丙烯的产能仅占到7%左右(暂未考虑中景石化及中江石化),丙烷被称为清洁的能源之一,相对于油基、煤基有着明显的环保优势和成本优势,为了缓解日益增长的丙烯供应缺口,业内正加快投资专产丙烯的生产技术。中国对美国的丙烷进行加征关税政策势必影响到中美间的贸易关系,中国会因增加关税带动进口资源成本的增加,美国丙烷在国内的影响力将有所下降,进而影响美国丙烷的供给和需求现状,价格也会给予一一定的反应。与美国的贸易争端,也将削弱国内买方对于美国丙烷的关注程度,同时国内的丙烷进口格局将发生一定改变。短期来看,中美贸易关系本质上是一种供求关系,但恐慌情绪占据主导地位,终影响会回归到供需关系上。

随着聚丙烯国内产能的逐渐扩大,自给自足将得以实现,目前内外盘长期倒挂导致进口量已经明显缩减,部分共聚产品国内难以实现,仍需维持进口,但进口量仅维持在0.5-1万吨附近。现在从美国进口的聚丙烯较少,即便有也多维持来料加工,考虑到核销产品在内,税费将更低,基本没有影响。值得关注的是丙烷同步出现在了加税名单当中,在聚丙烯产能中,PDH丙烷脱氢制丙烯的产能仅占到7%左右(暂未考虑中景石化及中江石化),丙烷被称为清洁的能源之一,相对于油基、煤基有着明显的环保优势和成本优势,为了缓解日益增长的丙烯供应缺口,业内正加快投资专产丙烯的生产技术。中国对美国的丙烷进行加征关税政策势必影响到中美间的贸易关系,中国会因增加关税带动进口资源成本的增加,美国丙烷在国内的影响力将有所下降,进而影响美国丙烷的供给和需求现状,价格也会给予一一定的反应。与美国的贸易争端,也将削弱国内买方对于美国丙烷的关注程度,同时国内的丙烷进口格局将发生一定改变。短期来看,中美贸易关系本质上是一种供求关系,但恐慌情绪占据主导地位,终影响会回归到供需关系上。

中美贸易争端对市场负面影响较大,贸易争端对进口供应影响有限。美国原产聚烯烃产品除高压外均列入了加税清单,这些企业可以通过物流调整来规避关税上涨带来的成本增加。相反中美贸易争端对中国塑料制品的出口影响深远,如果贸易争端进一步升级,加上人民币升值因素,这对于长期依赖出口的外向型中国经济负面影响深远,由此对塑料制品的出口影响会更大。2017年归属于被加征关税的中国出口美国的聚烯烃制品约170万吨,同时属附着物形式出口的聚烯烃制品预计至少在130万吨,两项合计中国聚烯烃制品涉及出口美国的总量预计高达300万吨,约占中国聚烯烃制品总量的6%左右。

宏观经济夹击

国内宏观经济呈现衰弱迹象,今年以来国内宏观经济以及微观行业数据普遍下滑,在中美贸易战难以化解且存在进一步恶化背景下,宏观继续走弱风险加大。经济正处于转型期,从高速增长向中速增长阶段转型,10月份,受“十一”长假和外部环境复杂多变等因素影响,制造业供需出现一些波动,制造业PMI为50.2%,环比回落0.6个百分点,但仍位于扩张区间,制造业总体继续保持增长,增速放缓。非制造业商务活动指数为53.9%,比上月回落1.0个百分点,但仍处于较高运行水平,表明非制造业继续保持扩张态势,步伐有所放缓。

废塑令及环保整治

近期市场对于塑料的主要关注点是废塑料的进口禁令执行情况。根据2017年7月环保部公布的条例,国内于2018年元旦开始正式禁止包含乙烯类废碎料在内的24类固体废物进口,实际执行时生活源废料一律不准进口,下脚料、边角料、残次品等工业源废料在拿到进口许可证后可以申请进口,总体核算可进口废料量大大减少。2018年整体固体废物进口量管控目标是2017年的一半以下,但乙烯类废塑料大部分来自生活源,其受限程度将远远超过管控目标。

政府禁废令以及环保整治力度的大幅提升,致使国内塑料再生料市场短期内几乎处于瘫痪状态。所以尽管我国的禁废令是从今年开始正式实施,但由于2017年下半年已经遭受重创,因此再生料市场在2018年进一步的挤出效应已经不大。而随着中国大量再生料产能的外迁和欧美日本地废塑料处理能力的提升以及国内废塑料回收体系的建立,预计全球的再生料市场将很快得到重建和再平衡,届时再生料市场将对新料市场的冲击必将重新形成。

低油价刺激,2015年以来石化产品毛利率大幅上升,受此影响2016年后大量资本开始涌入石化行业,以浙江石化、恒力石化等民营资本为代表的一大批炼化一体化项目到2019年开始进入投产期,加上原有的大量煤化工、PDH项目产能的集中释放。2019年包括中国在内的全球聚烯烃市场再度进入新一轮的产能扩张期,国内供应压力仍大,同时,中国需求已经显现出增长乏力的趋势,加上中美贸易战影响,预计需求进一步趋弱。在此大背景下聚烯烃市场将逐步进入供需严重失衡的局面,2019年聚烯烃价格大概率普遍下滑。

原油涨跌反复

中国作为大的原油进口国,对外依存度已经超过了60%,大规模的原油进口以及超高依存度也导致中国面临较大的原油风险。近年来国际油价一直在60-75美元/桶之间徘徊,持续低油价已经完全失去了对油制聚烯烃市场的成本支撑。在高利润驱使下,部分长期停产的低效产能出现复产情况,在2018年下半年火爆行情来临时油制装置持续保持高开工率。

通过将近年来PP期货价格与原油价格进行相关性分析,发现两者相关系数达到0.82,呈高度正相关。PP长、短期价格走势与国际油价保持同步,短期的背离也会随着时间的推移而慢慢修正。这是因为原油的价格为公开透明,对市场的影响也大。从实际生产过程看,原油价格的变动真正反映到下游成本存在一定的滞后,需要一个月以上的时间,造成当前聚丙烯价格随原油价格变动如此频繁的原因主要是原油价格对市场参与主体心态上的影响,同时汇率对原油价格的影响是不容忽视的。

中美贸易争端突发

我们以均聚产品为例,2017年进口数据中,美国进口总量占均聚全年进口量的3%,进口仍集中在韩国、沙特、新加坡等国家。随着聚丙烯国内产能的逐渐扩大,自给自足将得以实现,目前内外盘长期倒挂导致进口量已经明显缩减,部分共聚产品国内难以实现,仍需维持进口,但进口量仅维持在0.5-1万吨附近。现在从美国进口的聚丙烯较少,即便有也多维持来料加工,考虑到核销产品在内,税费将更低,基本没有影响。值得关注的是丙烷同步出现在了加税名单当中,在聚丙烯产能中,PDH丙烷脱氢制丙烯的产能仅占到7%左右(暂未考虑中景石化及中江石化),丙烷被称为清洁的能源之一,相对于油基、煤基有着明显的环保优势和成本优势,为了缓解日益增长的丙烯供应缺口,业内正加快投资专产丙烯的生产技术。中国对美国的丙烷进行加征关税政策势必影响到中美间的贸易关系,中国会因增加关税带动进口资源成本的增加,美国丙烷在国内的影响力将有所下降,进而影响美国丙烷的供给和需求现状,价格也会给予一一定的反应。与美国的贸易争端,也将削弱国内买方对于美国丙烷的关注程度,同时国内的丙烷进口格局将发生一定改变。短期来看,中美贸易关系本质上是一种供求关系,但恐慌情绪占据主导地位,终影响会回归到供需关系上。中美贸易争端对市场负面影响较大,贸易争端对进口供应影响有限。美国原产聚烯烃产品除高压外均列入了加税清单,这些企业可以通过物流调整来规避关税上涨带来的成本增加。相反中美贸易争端对中国塑料制品的出口影响深远,如果贸易争端进一步升级,加上人民币升值因素,这对于长期依赖出口的外向型中国经济负面影响深远,由此对塑料制品的出口影响会更大。2017年归属于被加征关税的中国出口美国的聚烯烃制品约170万吨,同时属附着物形式出口的聚烯烃制品预计至少在130万吨,两项合计中国聚烯烃制品涉及出口美国的总量预计高达300万吨,约占中国聚烯烃制品总量的6%左右。

宏观经济夹击

国内宏观经济呈现衰弱迹象,今年以来国内宏观经济以及微观行业数据普遍下滑,在中美贸易战难以化解且存在进一步恶化背景下,宏观继续走弱风险加大。经济正处于转型期,从高速增长向中速增长阶段转型,10月份,受“十一”长假和外部环境复杂多变等因素影响,制造业供需出现一些波动,制造业PMI为50.2%,环比回落0.6个百分点,但仍位于扩张区间,制造业总体继续保持增长,增速放缓。非制造业商务活动指数为53.9%,比上月回落1.0个百分点,但仍处于较高运行水平,表明非制造业继续保持扩张态势,步伐有所放缓。

废塑令及环保整治

近期市场对于塑料的主要关注点是废塑料的进口禁令执行情况。根据2017年7月环保部公布的条例,国内于2018年元旦开始正式禁止包含乙烯类废碎料在内的24类固体废物进口,实际执行时生活源废料一律不准进口,下脚料、边角料、残次品等工业源废料在拿到进口许可证后可以申请进口,总体核算可进口废料量大大减少。2018年整体固体废物进口量管控目标是2017年的一半以下,但乙烯类废塑料大部分来自生活源,其受限程度将远远超过管控目标。

政府禁废令以及环保整治力度的大幅提升,致使国内塑料再生料市场短期内几乎处于瘫痪状态。所以尽管我国的禁废令是从今年开始正式实施,但由于2017年下半年已经遭受重创,因此再生料市场在2018年进一步的挤出效应已经不大。而随着中国大量再生料产能的外迁和欧美日本地废塑料处理能力的提升以及国内废塑料回收体系的建立,预计全球的再生料市场将很快得到重建和再平衡,届时再生料市场将对新料市场的冲击必将重新形成。

低油价刺激,2015年以来石化产品毛利率大幅上升,受此影响2016年后大量资本开始涌入石化行业,以浙江石化、恒力石化等民营资本为代表的一大批炼化一体化项目到2019年开始进入投产期,加上原有的大量煤化工、PDH项目产能的集中释放。2019年包括中国在内的全球聚烯烃市场再度进入新一轮的产能扩张期,国内供应压力仍大,同时,中国需求已经显现出增长乏力的趋势,加上中美贸易战影响,预计需求进一步趋弱。在此大背景下聚烯烃市场将逐步进入供需严重失衡的局面,2019年聚烯烃价格大概率普遍下滑。

版权声明

本文仅代表作者观点,不代表本站立场。

本文来自网络,如有侵权及时联系本网站。

本文标签:

下一篇:丙二醇市场寒意正浓